湖南大學自考優勢:

1、湖南大學名校文憑,國家承認,學信網可查,含金量更高;

2、學習過程,全程跟蹤服務。所有課件全部實現視頻教學,輕松搞定考試;

3、學習時間自由安排,不耽誤工作時間,省時,省心,更省力;

4、湖南省畢業人數多,輕松參考,快速拿證!

導讀:在華為和蘋果連續發布新機的背景下,三季度國內手機市場降幅收窄,盡管IDC預計全年國內出貨量將不足3億部,但在國內廠商接連布局高端化后,IOS在高端市場的出貨份額占比已經連續三個季度出現了下滑。

(觀察者網訊 文/周昊 編輯/莊怡)

全球經濟不確定性影響下的智能手機需求,下一步將會如何表現?

10月28日,國際數據公司(IDC)發布2022年第三季度手機市場跟蹤報告,數據顯示第三季度全球智能手機市場出貨量為3.02億部,連續五個季度出現下跌,同比下跌9.7%,創造了智能手機歷史上單季最大跌幅,下跌幅度較大的主要為亞太、中東非、拉美等新興國家市場。

但在西歐、北美等發達國家市場,一系列消費刺激政策的推出對于智能手機市場的發展有著顯著的推動作用。IDC預測2022年全球市場整體預計下滑幅度為7.7%,市場情況也會隨著2023年經濟形勢的回暖而得到回暖。

此外,國產手機們面對寒冬也沒有坐以待斃,華為mate50帶來對高端市場的沖擊,讓安卓機廠商們堅定了布局高端機型的信心,并投入研發更多各具特色的軟硬件產品,所有人都在為挺過寒冬努力備足糧草。

下行的市場大盤

在嚴峻的市場環境下,全球各廠商排名與上一季度相比沒有改變。其中三星依舊以21.2%的份額位居榜首,蘋果以17.2%的份額排名第二,小米以13.4%的份額位列第三,vivo和OPPO以8.6%的份額并列第四。除蘋果外,所有頂級廠商都出現了同比下滑,Samsung和小米出現了一位數的下降,而vivo和OPPO已連續出現高達兩位數的下降。

一則來自供應鏈廠商的消息也從側面佐證了市場的艱難。

全球中高端消費電子產品的最主要玻璃蓋板材料供應商康寧近日發布了三季報,由于玻璃蓋板市場不景氣,康寧核心銷售額約為37億美元。

康寧在財報中表示稱面板制造商生產水平的下跌突破預期,導致了玻璃銷量降低,進而使顯示科技銷售額同比下降28%。

康寧還對2022年消費電子產品進行了預測,預計智能手機需求今年將下降約12%,筆記本和平板電腦需求將下降15%。這一預測值與IDC基本相當。

全球三季度市場份額 突破來源:IDC 下同

全球三季度市場份額 突破來源:IDC 下同需要值得注意的是,由于上半年中東歐市場受俄烏戰爭影響,許多品牌選擇撤出中東歐地區,而這部分市場空缺目前已經由國內手機廠商補齊;但由于當地物流等各項成本增長迅速,因此中東歐市場手機售價普遍高于全球其他地區。

從國內市場來看,三季度中國智能手機市場出貨量約7113萬臺,同比下降11.9%,降幅較前兩個季度收窄。預計全年國內手機出貨量為2.88億部,同比下降12.4%。

三季度市場跌幅收窄與今年蘋果iPhone14系列的提前發售以及華為Mate50系列新品的回歸有關,兩個品牌的發新使得當季市場實現環比增長6.0%,但市場需求側依然延續了上半年的低迷,各廠商均采取了較為穩健保守的運營策略,減少庫存水位成為了第一選擇。

國內三季度市場份額

國內三季度市場份額從各廠商具體的銷量數據來看,vivo在第三季度以1420萬部的出貨量位列第一,其市場份額為20%,但出貨量同比減少20.5%。其中,vivo X系列在400-600美元的中高端市場中保持領先,子品牌iQOO則憑借不錯的產品力和具有競爭力的價格定位不斷獲得市場認可,市場份額在三季度已達到國內市場的4.6%。

榮耀、OPPO、蘋果、小米分別以1270萬部、1160萬部、1080萬部、900萬部的出貨成績位列二至五名。需要注意的是,TOP5廠商中僅有蘋果出貨量保持了2.5%的增速,市場份額也環比增長至15.1%,躍升至榜單的第四位。

華為回暖,高端化初顯成效

IDC中國高級分析師郭天翔表示,Mate50系列從產品的備貨量以及技術層面依舊存在一些問題,預計Mate50系列在整個生命周期內很難恢復到前幾代產品的出貨水平,并不能代表華為已經王者歸來,但Mate50系列的回歸一定會對蘋果的高端市場份額產生不小的沖擊。

郭天翔還表示,疫情的反復和國內外經濟大環境等因素的影響,使得中國智能手機市場持續低迷,短期內難以恢復。IDC預計2023年各廠商在制定目標時會趨于保守,明年市場大盤依舊難以恢復到3億部以上。

此外,郭天翔也向《觀察者網》等媒體表示,目前各主流大品牌手機廠商的策略幾乎一致,一邊是繼續打造高端旗艦機型,另一邊是對中端機型進行抑制,并通過大幅度的降價促銷清理庫存,同時把主要的產能放在了低端機型上保證出貨量。

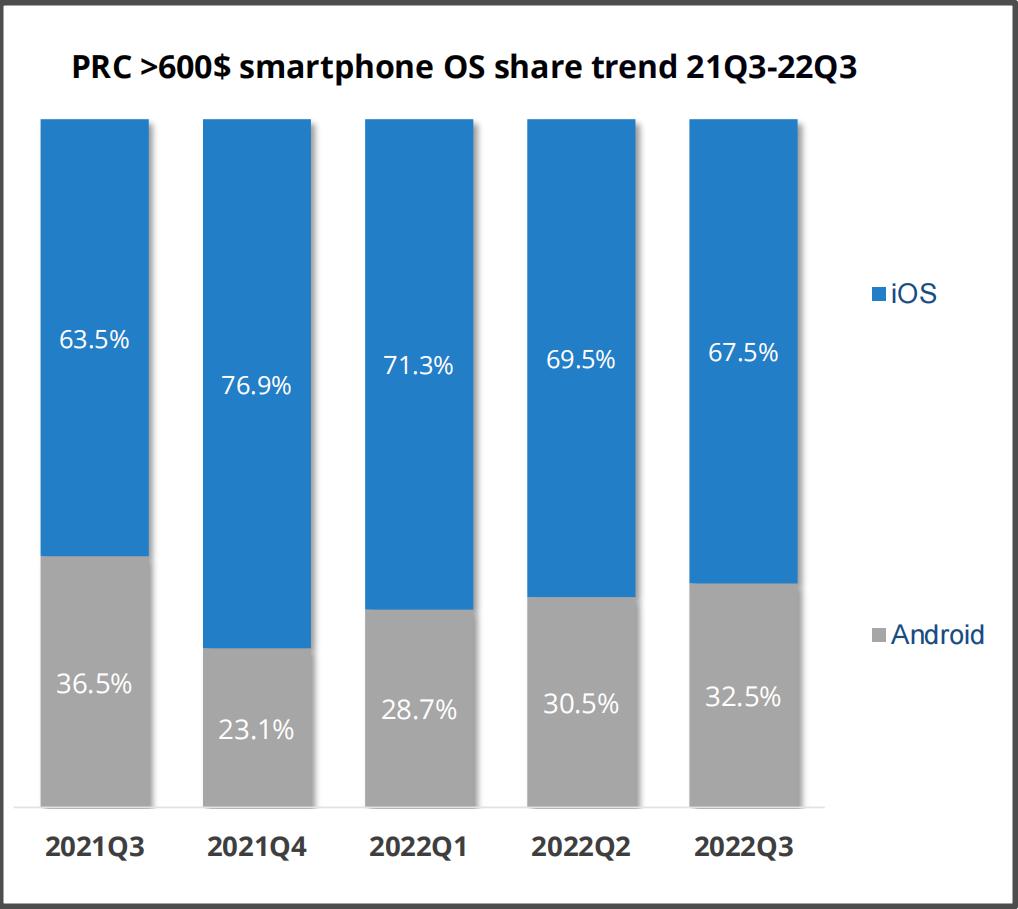

雖然中國智能手機整體市場持續呈現低迷狀態,但600美元以上高端市場受到影響較小,整體份額達22.4%,同比增長1.9%,環比增長2.3%。其中蘋果依舊占據著絕對的統治地位,但其市場份額比例已經連續三個季度出現下滑,這說明各安卓廠商堅持的高端化路線已取得了初步的效果。

目前各國內主要廠商均堅持在高端產品中打造自己的品牌特色,比如vivo通過與蔡司的合作,持續在影像領域發力;比如OPPO在今年三季度推出了潘塔納爾智慧跨端系統,開始在多產品互聯領域探索;榮耀也在萬物互聯方向公布了MagicOS的新計劃,意圖通過與Wintel系列的合作,進一步拓寬智能手機系統的生態邊界。

600美元以上市場IOS、安卓份額變化

600美元以上市場IOS、安卓份額變化此外,折疊屏賽道也是國內各廠商選擇的最主要的高端突破口。而整個三季度國內折疊屏市場依舊取得了不錯的發展,單季出貨量首次超過100萬部,同比增幅約246%,創有史以來最大單季出貨量。

在折疊形態上,目前市場上主要有外折、內折、豎折三種形態,其中內折產品的市場份額接近一半,而外折、豎折分別約為20%、30%。

分廠商來看,供應鏈受限的華為憑借強大的品牌力與產品力依然占據國內折疊屏市場第一的位置,市場份額達44.9%;三星以22.2%的市場份額位列第二,vivo憑借新發布的X Fold+系列提升到市場第三位,市場份額為11.9%。

折疊屏繼續走強

折疊屏繼續走強IDC預計2022年國內折疊屏市場出貨總量有望達到280萬部,未來各廠商對于折疊屏的投入依舊會保持在一個較高的水平。

對于智能手機市場的未來,IDC也表示手機廠商需要在有效控制庫存水位的同時,更應該保持甚至加大在產品研發上的投入,通過在軟硬件層面打造出有特點、差異化的產品,來激發消費者的購機欲望和換機動力。各安卓廠商也需要繼續堅持高端化路線,在積累自身產品力的同時,給消費者一個了解、接觸、熟悉到接受的充分過程,才有望在高端市場上站穩腳跟。

未來一年,中國智能手機參與者仍需積極面對,這樣才能在外部大環境改善,市場需求反彈的時候抓住時機,迅速恢復。